Rynek magazynowy w Polsce nadal rozwija się dynamicznie. Zarówno popyt, jak i podaż w pierwszej połowie 2020 roku utrzymywały się na wysokim poziomie ? podkreślają eksperci z międzynarodowej firmy doradczej Cushman & Wakefield, która podsumowała pierwsze półrocze 2020 roku na rynku magazynowym w Polsce.

Pomimo dobrych wyników ostrożnie podchodzimy do stwierdzenia, że ten rok będzie rekordowy dla rynku magazynowego. Sektory takie jak motoryzacja czy produkcja, które odgrywają ważną rolę dla polskiej gospodarki, mocno ucierpiały z powodu pandemii. Ostatnie miesiące pokazały jednak pozytywne tendencje do stopniowego powrotu firm do normalnej działalności gospodarczej wraz z dalszym łagodzeniem obostrzeń. Niektóre firmy negocjują lub finalizują już nowe projekty i spodziewamy się, że cały sektor będzie lepiej przygotowany na potencjalne ryzyko wystąpienia drugiej fali epidemii ? mówi Joanna Sinkiewicz, Partner, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield.

Popyt

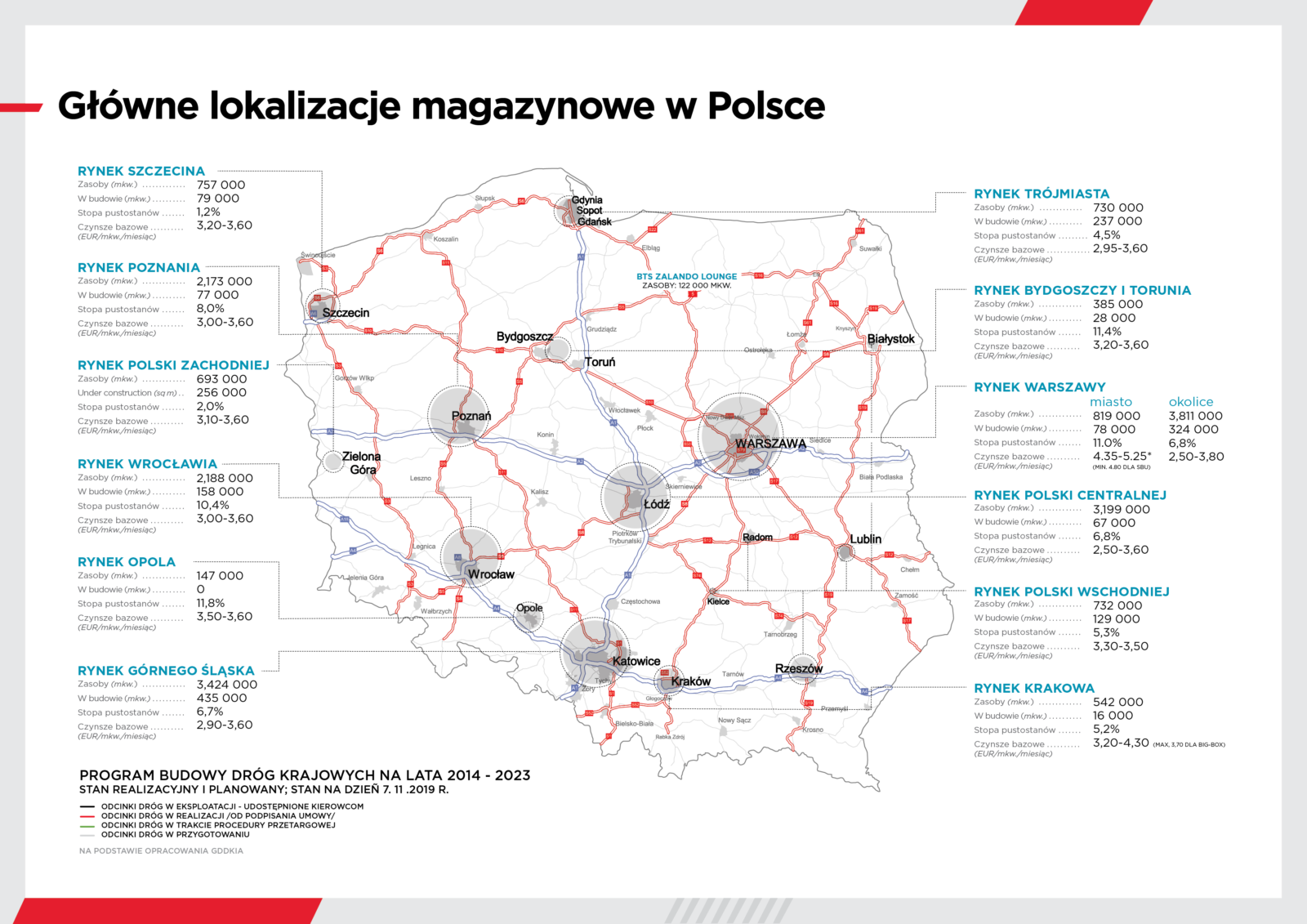

W drugim kwartale 2020 roku wynajęto 1,3 mln mkw. powierzchni magazynowej, a od początku 2020 roku blisko 2,3 mln mkw. Bardzo dobry wynik odnotowano po stronie popytu netto obejmującego nowe umowy i ekspansje. W pierwszym półroczu wyniósł on prawie 1,7 mln mkw., co stanowiło 74% całkowitego popytu, natomiast na przedłużenia umów przypadło pozostałe 26% (tj. 582 tys. mkw.) wolumenu transakcji najmu. W ujęciu regionalnym największa aktywność najemców obserwowana była na trzech największych rynkach: Warszawa ?okolice, Górny Śląsk i Polska Centralna. Na tych rynkach zawarto transakcje najmu na łączną powierzchnię 1,2 mln mkw., co stanowiło ponad 50% całkowitego popytu odnotowanego w okresie styczeń-czerwiec 2020 roku.

Statystyki te wskazywałyby na rekordowy poziom aktywności najemców w warunkach rynkowych innych niż pandemiczne, jednak należy zwrócić szczególną uwagę na fakt, że część popytu została wygenerowana przez transakcje najmu lub przedłużenia, które obejmowały preferencyjne warunki oferowane najemcom w związku z COVID 19. Moglibyśmy oczekiwać, że niektóre transakcje zostaną sfinalizowane w późniejszych latach, jednakże ze względu na wyjątkową sytuację, zaistniały przesłanki do wcześniejszej renegocjacji warunków najmu. Firmy, które najbardziej odczuły negatywne konsekwencje pandemii, zwróciły się do wynajmujących o wsparcie polegające najczęściej na odroczeniu lub tymczasowym obniżeniu kosztów w zamian za przedłużenie umowy najmu ? dodaje Joanna Sinkiewicz.

W strukturze branżowej popytu dominowały firmy logistyczne (28% całkowitego wolumenu transakcji w pierwszej połowie 2020 roku), sieci sklepów (16%), e-commerce (14%) oraz lekkiej produkcji (12%). Aktywne były również firmy z branż takich jak budowlana (6%), kurierska (4%) i spożywcza (4%).

Należy podkreślić że całkowity wpływ sektora e-commerce na polski rynek magazynowy jest większy niż pokazują to ?czyste? dane statystyczne ? te obejmują wyłącznie firmy wyspecjalizowane w sprzedaży online jak sklepy i platformy internetowe. Natomiast wiele innych firm reprezentujących różne branże rozwija dynamicznie strategię omnichannel w związku z czym generuje dodatkowy popyt na usługi logistyczne, kurierskie i finalnie na powierzchnię magazynową. Warto także wspomnieć o relatywnie nowym źródle popytu w Polsce, jakim stają się firmy z branży IT poszukujące nowoczesnej powierzchni magazynowej z przeznaczeniem pod obiekty typu ?data center?. W pierwszym półroczu zawarto dwie transakcje tego typu na rynku warszawskim o łącznej powierzchni 28,5 tys. mkw. a kolejne projekty są w fazie rozwoju ? mówi Adrian Semaan, Senior Research Consultant, Cushman & Wakefield.

Podaż

Od początku roku deweloperzy oddali do użytku ponad 1 mln mkw. powierzchni magazynowej, z czego 600 tys. mkw. w drugim kwartale. Około 70% nowej podaży zostało dostarczone na trzy rynki regionalne: Warszawa – okolice, Wrocław i Górny Śląsk.

Łączne zasoby magazynowe w Polsce wkrótce przekroczą 20 mln mkw. W czerwcu w budowie znajdowało się 1,9 mln mkw. powierzchni przemysłowej, co świadczy o wysokiej aktywności deweloperskiej, choć jest to wynik nieco słabszy w porównaniu z analogicznym okresem ubiegłego roku (2,2 mln mkw.). Deweloperzy są najbardziej aktywni na rynkach regionalnych: Górny Śląsk (435 000 mkw.), Warszawa – okolice (324 000 mkw.), Polska Zachodnia (256 000 mkw. z czego 80% w ramach projektu typu BTS (Build To Suit) zlokalizowanego w Świebodzinie w pobliżu granicy polsko-niemieckiej) oraz Trójmiasto (237 000 mkw.) i Wrocław (158 000 mkw.).

W związku z wyższym ryzykiem rynkowym spowodowanym pandemią COVID-19 deweloperzy będą bardziej wstrzemięźliwi w uruchomianiu kolejnych projektów o charakterze spekulacyjnym. Będzie to szczególnie widoczne w wybranych lokalizacjach charakteryzujących się obecnie relatywnie wysokim odsetkiem dostępnej powierzchni magazynowej w istniejących i realizowanych projektach m.in. na rynkach takich jak Wrocław czy Górny Śląsk.

Czynsze

Czynsze bazowe utrzymują się na stabilnym poziomie w 2020 roku i wynoszą od 2,50-3,80 EUR/mkw./miesiąc w przypadku większych modułów magazynowych typu BIG-BOX do około 4,00-5,25 EUR/mkw./miesiąc w przypadku miejskich projektów tzw. Small Business Units (SBU) zlokalizowanych w największych aglomeracjach.

Konkurencja na rynku deweloperskim jest nadal wysoka, co powoduje, że skala zachęt finansowych oferowanych najemcom pozostanie atrakcyjna, szczególnie w przypadku dużych powierzchni zabezpieczonych długoterminowymi umowami najmu ? mówi Adrian Semaan.

Stawki czynszów efektywnych wahają się obecnie w przedziale 2,00-3,20 EUR/mkw./miesiąc dla jednostek typu BIG-BOX oraz 3,00-4,50 EUR/mkw./miesiąc za moduły typu SBU.

Powierzchnie niewynajęte

Na koniec czerwca 2020 roku prawie 1,4 mln mkw. powierzchni stanowiły pustostany, co odpowiada 7% całkowitych zasobów magazynów w Polsce. Stopa pustostanów spadła o 0,4 p.p. w porównaniu do poprzedniego kwartału, ale nadal jest wyraźnie wyższa niż rok temu. Największy spadek dostępności powierzchni magazynowej odnotowano w Polsce Centralnej (z 10,1% do 6,8%) i Krakowie (z 7,5% do 5,2%), natomiast niewielki wzrost odnotowano na rynku Warszawa- okolice (z 5,3% do 6,8%). W przypadku pozostałych rynków regionalnych wskaźnik pustostanów utrzymywał się w ciągu ostatnich trzech miesięcy na stabilnym poziomie.

Prognozy

Sektor e-commerce pozostaje głównym motorem dynamicznego rozwoju rynku magazynowego w Polsce. W okresie pandemii obserwowaliśmy jego przyspieszony wzrost, o czym świadczy dwucyfrowy udział sprzedaży internetowej w całkowitych obrotach detalicznych. Obecnie jednak wskaźnik ten stopniowo powraca do poziomów sprzed pandemii, choć jego organiczny, długofalowy wzrost będzie korzystny dla sektora logistycznego, a docelowo dla całego sektora magazynowego w Polsce, który z powodzeniem funkcjonuje zarówno w dystrybucji krajowej, jak i transgranicznej ? mówi Joanna Sinkiewicz, Partner, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield.

Pełna wersja raportu pod linkiem: https://info.cushmanwakefield.com/l/263412/2020-08-07/2t7zf3

Cushman & Wakefield