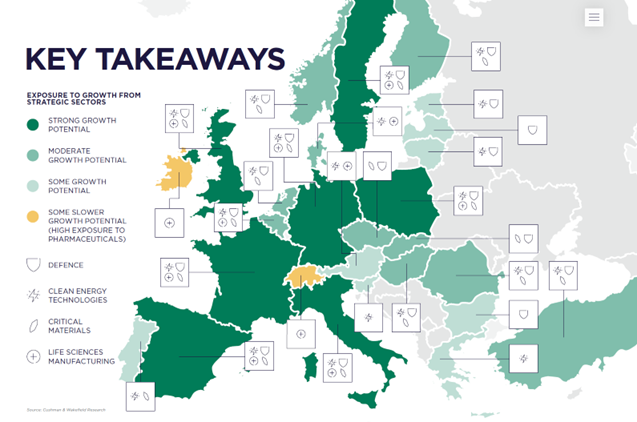

Jak wynika z raportu międzynarodowej firmy doradczej Cushman & Wakefield ?Strategic Sector Signals?, Polska znalazła się w gronie zaledwie siedmiu europejskich krajów uznanych za lokalizacje o silnym potencjale wzrostu dla inwestycji w strategiczne branże, czyli sektora obronności, technologii czystej energii, surowców krytycznych i life sciences. Ponadto rosnące inwestycje państw Starego Kontynentu w te cztery obszary stają się silnym motorem popytu na nieruchomości przemysłowo-magazynowe.

Regiony takie jak Warszawa, Wrocław, Górny Śląsk czy Polska Centralna (w tym Łódź) są obecnie w centrum uwagi globalnych firm planujących relokację lub konsolidację operacji w ramach strategii nearshoringu. Wraz z tym trendem rośnie także udział inwestycji wysokospecjalistycznych ? obejmujących m.in. magazyny temperatury kontrolowanej oraz obiekty wspierające działalność badawczo-rozwojową.

Istotnym czynnikiem wzrostu, jest rozwój korytarzy logistycznych wzdłuż wschodniej granicy kraju, czego przykładem są transeuropejskie trasy takie jak Via Carpatia (budżet na polski odcinek to ok. 27-30 mld PLN), czy modernizowana w ramach projektu Rail Baltica, linia kolejowa. To potwierdza, że geopolityczne znaczenie Polski ma dziś bezpośrednie przełożenie na decyzje rządzących jak i inwestorów, w tym także funduszy działających w sektorze nieruchomości komercyjnych. Z punktu widzenia inwestorów instytucjonalnych rynek ten wyróżnia się dużą głębokością i długoterminowym potencjałem, pomimo trwającej niepewności makroekonomicznej w skali globalnej, dodaje Krzysztof Misiak.

Sektor obronny

Raport ?Strategic Sector Signals? wskazuje, że główną siłą napędową wzrostu jest sektor obronny, co wynika z radykalnego zwiększenia wydatków publicznych w tym obszarze oraz wprowadzenia wiążących docelowych wskaźników dotyczących zakupu produktów wytwarzanych w Europie. Te zmiany w polityce publicznej kształtują silny popyt na powierzchnie przemysłowo-magazynowe ze strony firm zbrojeniowych. Podaż jest realizowana na różne sposoby. Aż 54% nowych zakładów produkcyjnych, zapowiedzianych lub uruchomionych od początku 2024 roku, powstało w wyniku rozbudowy istniejących obiektów, co wskazuje na presję czasu i skalę inwestycji w tym obszarze. Kolejne 16% mieści się w zaadaptowanych lub zmodernizowanych budynkach, natomiast 26% w zupełnie nowych.

Skala i tempo inwestycji w przemysł obronny przekładają się na pilne i rosnące zapotrzebowanie na nieruchomości przemysłowo-magazynowe i logistyczne. Strategie nieruchomościowe muszą uwzględniać takie aspekty jak zwiększone bezpieczeństwo, nadzór regulacyjny i długofalowa kontrola nad aktywami. Rozbudowy okazują się najszybszym sposobem na zwiększenie skali działalności, ale nowe projekty i adaptacja już istniejących do nowych funkcji to rozwiązania, które również są w stanie umożliwić firmom rozwój produkcji, komentuje Sally Bruer, dyrektorka działu badań w sektorze nieruchomości logistycznych, przemysłowo-magazynowych i handlowych w regionie EMEA w Cushman & Wakefield.

Wiele inwestycji obronnych zrealizowanych zostało w ostatnim czasie w ugruntowanych lokalizacjach produkcyjnych, takich jak: klastry we Francji, Wielkiej Brytanii, Niemczech, Włoszech, Hiszpanii i Szwecji. Jednocześnie wzrasta zainteresowanie Europą Środkowo-Wschodnią, gdzie od czasu inwazji Rosji na Ukrainę kraje takie jak Polska i Rumunia wyrastają na kluczowe ośrodki przemysłu zbrojeniowego. Oprócz nowych zakładów produkcyjnych widoczne jest zapotrzebowanie także na powierzchnie logistyczne niezbędne do transportu towarów do Europy oraz na jej terenie, jak i do innych regionów- zwłaszcza wzdłuż głównych korytarzy transportowych i w największych portach.