Według danych międzynarodowej firmy doradczej Cushman & Wakefield rynek centrów handlowych w Europie powiększy się w drugiej połowie bieżącego roku i w 2017 r. o ok. 8,1 mln m kw. powierzchni, przy czym operatorzy tego typu obiektów będą dążyć do rozbudowy oferty rozrywkowej w celu uatrakcyjnienia zakupów.

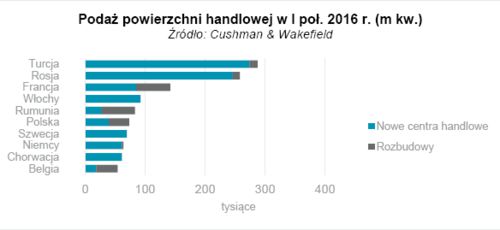

Z raportu firmy Cushman & Wakefield dotyczącego rozwoju centrów handlowych w Europie European Shopping Centre Development Report wynika, że podaż nowej powierzchni zacznie rosnąć po spowolnieniu tempa rozwoju tego sektora w pierwszej połowie 2016 r., w której oddano do użytku tylko 1,3 mln m kw., czyli o 7% mniej niż w analogicznym okresie rok wcześniej. Na Turcję i Rosję przypadło 40% powierzchni oddanej do użytku w zrealizowanych projektach.

Jeżeli wszystkie obiekty będące obecnie w budowie zostaną ukończone w terminie, łączne zasoby powierzchni handlowej w europejskich centrach handlowych wzrosną ze 156,3 mln m kw. pod koniec pierwszej połowy 2016 r. do 164,4 mln m kw. na koniec grudnia 2017 r.

Justin Taylor, dyrektor działu powierzchni handlowych w regionie EMEA w firmie Cushman & Wakefield, powiedział: ?Rozwój centrów handlowych wszedł w bardzo interesującą fazę. Wynajmujący coraz bardziej starają się poznać motywy i zachowania klientów, aby zaskarbić sobie ich lojalność. Znajduje to odzwierciedlenie w podejmowanych działaniach ? właściciele centrów handlowych w większości krajów europejskich wprowadzają nowe rozwiązania, które pomogłyby im jeszcze skuteczniej przyciągać klientów.

Sposobem na osiągnięcie tego celu może być raczej zróżnicowanie architektury i wystroju obiektu niż koncentracja na sferze zakupowej. Istotnym elementem jest oferta gastronomiczna i rozrywkowa, która pomaga zwiększyć odwiedzalność i obroty oraz wydłużyć czas pobytu klientów w centrum handlowym. Nowości technologiczne także zaczynają odgrywać coraz ważniejszą rolę w sukcesie obiektu handlowego?.

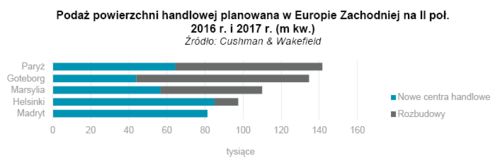

Podaż nowej powierzchni w centrach handlowych Europy Zachodniej w drugiej połowie 2016 r. może wynieść 1,4 mln m kw., czyli prawie trzykrotnie więcej niż w pierwszym półroczu. Oznacza to, że w bieżącym roku powstanie łącznie 1,9 mln m kw. powierzchni ? to o 25% więcej niż w 2015 r. Z kolei w 2017 r. rynek centrów handlowych może się powiększyć o 1,7 mln m kw.

W pierwszej połowie 2016 r. najwięcej powierzchni handlowej w Europie Zachodniej oddano do użytku we Francji. Kraj ten jest również liderem pod względem wolumenu powierzchni w przygotowaniu ? do końca 2017 r. ma powstać 800 tys. m kw., z czego 140 tys. m kw. w aglomeracji paryskiej.

Długie procedury uzyskiwania pozwoleń i wyzwania związane z rentownością nowych centrów handlowych w Europie Zachodniej oznaczają, że odsetek powierzchni powstającej w ramach rozbudowy istniejących obiektów wzrośnie w 2017 r. do poziomu 40%. Na uwagę zasługuje tu przede wszystkim centrum handlowe Westfield London, które po rozbudowie o 69 tys. m kw. stanie się największym obiektem tego typu w Europie, wyprzedzając pod tym względem moskiewski Aviapark oferujący 230 tys. m kw.

W Europie Środkowo-Wschodniej aktywność deweloperska również wzrośnie ? w drugiej połowie 2016 r. i w 2017 r. może trafić na rynek odpowiednio 2,4 mln m kw. i 2,6 mln m kw. nowej powierzchni w centrach handlowych.

Pomimo spowolnienia rosyjskiej gospodarki najwięcej nowej powierzchni handlowej (2,3 mln m kw.) powstanie do końca 2017 r. w Rosji, m.in. w ramach centrum handlowego Vegas III (119 467 m kw.).

W przyszłym roku otwarte zostanie również bardzo duże centrum handlowe Emaar Square o powierzchni 150 tys. m kw. w Turcji, w której istotnymi czynnikami rozwoju tego sektora są duża liczba mieszkańców i rosnące wydatki konsumenckie. Jednak z uwagi na napięcia geopolityczne w regionie deweloperzy będą ostrożniej podejmować decyzje o realizacji kolejnych inwestycji. Z kolei w Polsce w drugiej połowie 2016 r. otwarte zostało nowe centrum handlowe Posnania w Poznaniu, które oferuje prawie 100 tys. m kw. powierzchni.

Renata Kusznierska, partner, dyrektor działu powierzchni handlowych w Cushman & Wakefield w Polsce, powiedziała: ?W Polsce rynek powierzchni handlowych nasyca się, jednak deweloperzy nie przestają budować kolejnych inwestycji. W przyszłym roku planowane do oddania jest ok. 380 tys. m kw. nowoczesnej powierzchni w centrach handlowych, na które złożą się m.in. otwarcia obiektów w Warszawie ? Galeria Północna i Wrocławiu ? Wroclavia. Ponadto obserwujemy również dużą falę rekomercjalizacji i liczbę przedłużanych umów najmu obejmującą kilka mln m kw., a także zwiększoną dbałość o istniejące już aktywa. Rozbudowy i przebudowy już od kilku lat stanowią znaczną część podaży nowej powierzchni handlowej?.

Patrycja Dzikowska, associate director w dziale doradztwa i analiz rynkowych Cushman & Wakefield, mówi: ?Zarówno rok 2016, jak i następny przyniosą znaczące zmiany na rynku centrów handlowych w Polsce. Dostarczenie kolejnych nowoczesnych, dużych obiektów handlowych, zwłaszcza na rynkach już obecnie charakteryzujących się wysokimi wskaźnikami podaży, jak np. Poznań czy Wrocław, będzie miało wpływ na statystyki dostępności powierzchni niewynajętej, a w konsekwencji na przegrupowanie układu sił na tych rynkach. Wypracowanie przez zarządców i właścicieli już działających obiektów szybkiej i skutecznej strategii reakcji na spodziewane zmiany będzie dużym wyzwaniem, zwłaszcza przy obecnej dynamice rynku, zmianach zachowań zakupowych Polaków i jednak wciąż ograniczonej puli unikalnych najemców handlowych i rozrywkowych, którzy mogą wprowadzić powiew świeżości do starszych nieruchomości. Lata 2017 i 2018 na pewno będą okresem wytężonej pracy, aby przynajmniej obronić swoją pozycję rynkową?.

W skali ogólnoeuropejskiej wartość transakcji inwestycyjnych w sektorze centrów handlowych wyniosła w pierwszej połowie bieżącego roku 8,5 mld euro, czyli o prawie 50% mniej niż w analogicznym okresie w 2015 r. Rośnie jednak zainteresowanie rynku obiektami osiągającymi lepsze wyniki.

W Europie Zachodniej odnotowano znaczny spadek wolumenu transakcji inwestycyjnych z powodu niewystarczającej podaży najbardziej atrakcyjnych aktywów, ale inwestorzy, którzy dysponują kapitałem i chcieliby go odpowiednio ulokować, coraz częściej poszukują możliwości inwestowania w Europie Środkowo-Wschodniej. W regionie tym wartość obrotów wzrosła w ujęciu rocznym o prawie 20% do poziomu 1,9 mld euro, przy czym tylko w Polsce zainwestowano 928 mln euro, czyli prawie 50% zainwestowanego kapitału łącznie. Mniejsze zainteresowanie inwestorów Rosją i Turcją przekłada się na spadek wolumenu transakcji rok do roku w tych krajach o odpowiednio 79% i 93%.

W pierwszej połowie 2016 r. wolumen transakcji inwestycyjnych w sektorze centrów handlowych Europy Zachodniej wyniósł 6,6 mld euro. Oznacza to spadek rok do roku o 55%, do czego przyczyniły się mniejsze obroty na najważniejszych rynkach regionu, tj. Francji, Wielkiej Brytanii i Niemiec.

Silvia Kolibabova, analityk w firmie Cushman & Wakefield, powiedziała: ?Silna dynamika wzrostu gospodarczego i niewielkie nasycenie rynku mogą sprzyjać dalszej ekspansji sektora centrów handlowych w miastach takich jak Londyn, Bristol, Edynburg, Barcelona, Monachium, Ankara, Stambuł, Sofia i Bukareszt. Stworzenie rentownego centrum handlowego zależy od wielu czynników, w tym wielu czynników zewnętrznych. Większa popularność ulic handlowych jako preferowanych lokalizacji zakupowych w niektórych miastach Europy Zachodniej i sytuacja geopolityczna w niektórych krajach Europy Środkowo-Wschodniej to potencjalne zagrożenia, które deweloperzy powinni brać pod uwagę przy planowaniu strategii inwestycyjnych?.

Źródło i zdjęcia: Cushman & Wakefield