Prawie dwa mln. m kw. powierzchni w budowie w 56 inwestycjach

- Obserwowany dalszy wzrost popytu wynikający z ekspansji najemców obecnych na rynku oraz całkiem nowych podmiotów, w tym zagranicznych firm z sektora produkcyjnego i e-commerce;

- Zauważalny wzrost stawek czynszu efektywnego efektem rosnących kosztów budowlanych, wysokiego popytu i malejącej dostępności powierzchni magazynowej;

- Optymistyczne prognozy rozwoju rynku ze względu dobrą koniunkturę gospodarczą z prognozowanym wzrostem PKB o 4,1% w 2018 roku;

- Rynek pracy oraz dalsze inwestycje w sieć drogową determinują rozwój rynku magazynowego w Polsce. Na mapie pojawiają się całkiem nowe lokalizacje logistyczne, takie jak: Zielona Góra, Świecko, Olsztynek, Zgorzelec, Białystok i Kielce.

Aktywność najemców na rynku powierzchni magazynowych w Polsce osiągnęła rekordowy wynik w pierwszych trzech miesiącach roku, co przełożyło się na najniższy w historii wskaźnik powierzchni niewynajętej. Popyt kształtowali przede wszystkim najemcy z branży e-commerce (24%), operatorzy logistyczni (23%) oraz sieci handlowe (19%). Międzynarodowa firma doradcza Cushman & Wakefield podsumowuje pierwszy kwartał na rynku nowoczesnej powierzchni magazynowej i produkcyjnej w raporcie „MARKETBEAT: RYNEK MAGAZYNOWY W POLSCE”.

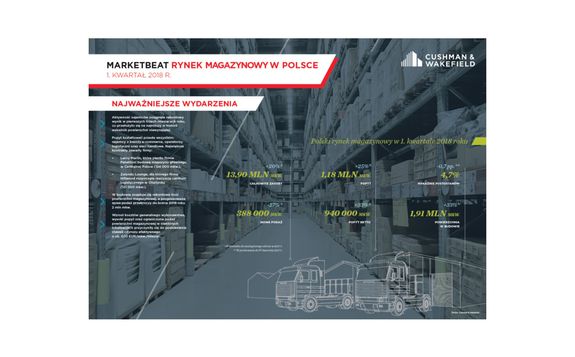

Ukończenie 12 projektów inwestycyjnych o powierzchni 388 000 mkw. pozwoliło zakończyć pierwszy kwartał 2018 roku na rynku powierzchni magazynowej i produkcyjnej z wynikiem 13,9 miliona mkw. Najaktywniejszym regionem była Polska Centralna, gdzie oddano do użytku aż 213 000 mkw. powierzchni, w tym pierwszy etap Central European Logistics Hub w Łodzi (79 000 mkw. dla firmy BSH Sprzęt Gospodarstwa Domowego). Na pozostałych rynkach najwięcej nowej powierzchni przybyło w regionie Szczecina (52 000 mkw.), okolicach Warszawy (33 000 mkw.), Polsce Zachodniej (33 000 mkw.) oraz Krakowie (31 000 mkw.).

– W Polsce na rynku magazynowym pozostaje w realizacji 56 projektów o łącznej powierzchni 1,91 miliona mkw. To rekordowy wynik aktywności deweloperskiej odnotowany na koniec kwartału, z czego prawie 75% powierzchni zostało już zabezpieczone umowami najmu. Najaktywniejszymi rynkami były Górny Śląsk, Polska Centralna, Polska Zachodnia oraz okolice Warszawy, gdzie znajduje się 64% inwestycji w budowie – komentuje Adrian Semaan, konsultant w dziale Powierzchni Magazynowych i Logistycznych w firmie Cushman & Wakefield, autor raportu.

Aktywność najemców utrzymuje się na bardzo wysokim poziomie. W pierwszym kwartale 2018 roku wynajęto łącznie ponad 1,18 mln mkw., co jest najlepszym wynikiem zanotowanym na początku roku w historii. Największym popytem cieszyły się główne rynki magazynowe, tj.: Polska Centralna (20% wszystkich transakcji), rynek Warszawy i okolic (18%), region Poznania (12%), Górny Śląsk (11%) oraz region Wrocławia (9%). W strukturze transakcji 80% to nowe umowy najmu i ekspansje, a pozostałe 20% to renegocjacje. Popyt kształtowały głównie trzy branże: e-commerce (24%), operatorzy logistyczni (23%) oraz sieci handlowe (19%). Aktywne były również firmy z branży produkcyjnej (5%), a także farmaceutycznej (4%), motoryzacyjnej (3%), AGD (3%) i elektronicznej (3%).

Na koniec pierwszego kwartału 2018 r. zarejestrowano najniższy od 2004 r. poziom wskaźnika pustostanów wynoszący 4,7%. W Szczecinie, Polsce Zachodniej oraz w rejonie Bydgoszczy i Torunia obiekty logistyczne były w pełni skomercjalizowane. Najniższy wskaźnik powierzchni niewynajętej odnotowano w Polsce Centralnej (1,9%), a najwyższy w Krakowie (11,1%) oraz w strefie Warszawa – miasto (8,5%).

Wzrost kosztów generalnego wykonawstwa oraz niski wskaźnik pustostanów w lokalizacjach cieszących się największym zainteresowaniem najemców, utrudniają negocjowanie atrakcyjnych stawek czynszu. W pierwszym kwartale 2018 roku czynsz efektywny wzrósł średnio o około 0,10 EUR/mkw./miesiąc.

Najwyższy czynsze bazowe i efektywne (uwzględniające zachęty finansowe dla najemców) tradycyjnie obowiązują w strefach Warszawa – miasto odpowiednio 4,00 – 5,25 EUR/mkw./miesiąc i 3,50 – 4,80 EUR/mkw./miesiąc oraz Krakowie 3,50 – 4,50 EUR/mkw./miesiąc i 2,60 – 4,00 EUR/mkw./miesiąc. Na pozostałych rynkach stawki utrzymują się w zakresie od 2,40 do 3,60 EUR/mkw./miesiąc za czynsz bazowy i 1,90 – 3,20 EUR/mkw./miesiąc za czynsz efektywny.

PROGNOZA

W kolejnych miesiącach 2018 roku aktywność najemców powinna utrzymać się na wysokim poziomie. Rosnące zapotrzebowanie na powierzchnię magazynową oraz wyspecjalizowane usługi logistyczne sektora e-commerce będą motorem napędowym rynku. Wśród realizowanych projektów dominującym trendem pozostaną inwestycje w parki logistyczne oraz projekty typu BTS zlokalizowane przy głównych trasach i węzłach komunikacyjnych. Spodziewany jest także wzrost aktywności deweloperskiej w segmencie mniejszych obiektów oferujących powierzchnie logistyczne wpisujące się w tzw. „usługę ostatniej mili”. Obiekty te pozwolą zapewnić szybszą i efektywniejszą obsługę rosnącej bazy konsumentów sektora e-commerce. Nowe projekty tego typu planowane są m.in. w Warszawie, Wrocławiu, Łodzi i Szczecinie.

Źródło: Cushman & Wakefield